Impuesto de Transmisiones Patrimoniales (ITP) para Embarcaciones de Recreo

Cuando adquieres una embarcación de recreo de segunda mano, la primera obligación es liquidar el Impuesto de Transmisiones Patrimoniales (ITP). Este impuesto se calcula en función del valor del contrato de compraventa, el valor fiscal del barco (según las “tablas de Hacienda”), la comunidad autónoma del domicilio del comprador y la eslora de la embarcación.

¿Quién Debe Pagar el ITP?

La responsabilidad de presentar y liquidar el ITP recae en el comprador. Este impuesto solo se aplica cuando la operación se realiza mediante un contrato de compraventa sin IVA. En caso de que la transacción incluya IVA, no es necesario liquidar el ITP.

Modelos y Plazos de Presentación

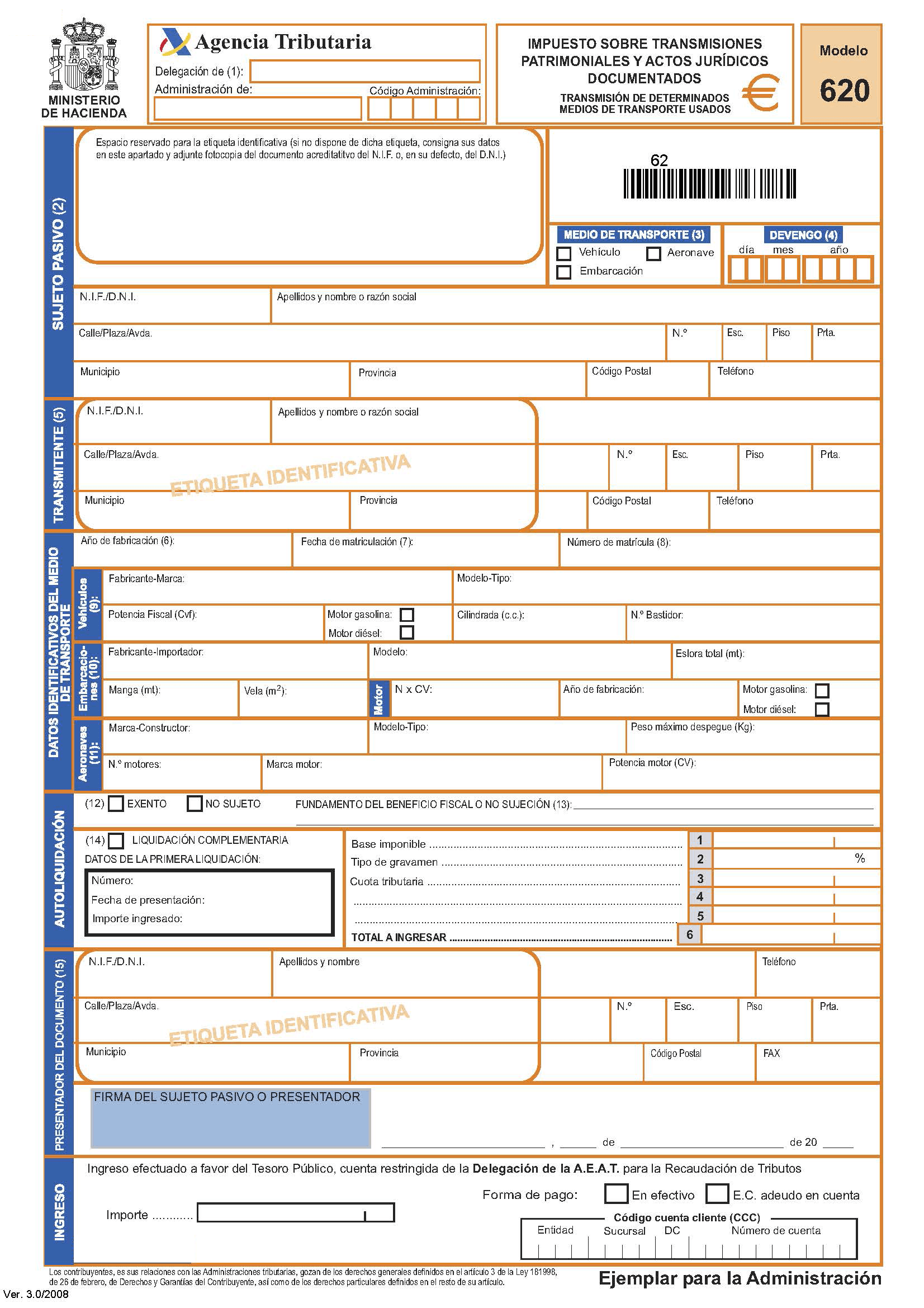

El ITP se presenta mediante diversos modelos, según la comunidad autónoma, siendo los más habituales el 620, 621, 623 o 600.

- Plazo de pago: Generalmente, el impuesto debe presentarse y abonarse en los 30 días siguientes a la firma del contrato. Algunas comunidades, como Andalucía, han ampliado este plazo a 2 meses (vigente desde el 1 de enero de 2022).

En Avante Gestoría ofrecemos un servicio integral de asesoramiento y gestión del ITP para embarcaciones de recreo. Somos una asesoría fiscal autorizada, colegiada y colaboradores sociales. Podemos encargarnos de:

- Cálculo, elaboración, presentación y pago del impuesto (modelos 620/621, entre otros).

- Gestionar el trámite como parte del servicio completo de transferencia de propiedad de la embarcación.

Cálculo del ITP

El impuesto se liquida sobre el valor de la embarcación, que será el mayor entre:

- El precio de compraventa indicado en el contrato.

- El valor fiscal publicado anualmente en el BOE por el Ministerio de Hacienda (las “tablas de Hacienda”).

Si el valor fiscal es superior al precio contractual, se liquidará en base a este último. Ten en cuenta que la normativa impositiva puede variar ligeramente según la comunidad autónoma.

Tipos de Gravamen por Comunidad Autónoma

|

Comunidad Autónoma |

Norma |

Tipo de gravamen |

|

Andalucía |

General |

4% |

|

Mayor a 8 m. |

8% |

|

|

Aragón |

General |

4% |

|

Baleares (Islas) |

General |

4% |

|

Canarias (Islas) |

General |

5,5% |

|

Cantabria |

General |

6% |

|

Castilla-La Mancha |

General |

6% |

|

Castilla y León |

General |

5% |

|

Cataluña |

General |

5% |

|

Ciudad Autónoma de Ceuta |

Residentes |

2% |

|

Ciudad Autónoma de Melilla |

Residentes |

2% |

|

Comunidad de Madrid |

General |

4% |

|

Comunidad foral de Navarra |

General |

4% |

|

Comunidad Valenciana |

General |

6% |

|

Mayor a 8 m. ó a 20.000 € |

8% |

|

|

Para achatarrar |

2% |

|

|

Extremadura |

General |

6% |

|

Galicia |

General |

1% |

|

País Vasco |

Vizcaya |

4% |

|

Guipúzcoa |

4% |

|

|

Álava |

4% |

|

|

Principado de Asturias |

General |

4% |

|

Mayor a 8 m. |

8% |

|

|

La Rioja |

General |

4% |

|

Región de Murcia |

General |

4% |

|

No residentes |

General |

4% |

Tipos impositivos de ITP para embarcaciones por comunidades autónomas.

Consecuencias de la presentación fuera de plazo

| Retraso | Recargo aplicable |

|---|---|

| Hasta 1 mes | 1% |

| Hasta 2 meses | 2% |

| Hasta 3 meses | 3% |

| Hasta 4 meses | 4% |

| Hasta 5 meses | 5% |

| Hasta 6 meses | 6% |

| Hasta 7 meses | 7% |

| Hasta 8 meses | 8% |

| Hasta 9 meses | 9% |

| Hasta 10 meses | 10% |

| Hasta 11 meses | 11 % |

| Hasta 12 meses | 12% |

| Más de 12 meses | 15% + intereses de demora |

El importe del recargo se reducirá en el 25% siempre que se realice el ingreso total del importe de la deuda resultante de la autoliquidación extemporánea al tiempo de su presentación, en el periodo voluntario de ingreso, o siempre que se realice el ingreso en el plazo o plazos fijados en el acuerdo de aplazamiento o fraccionamiento de dicha deuda que la Administración Tributaria hubiera concedido si el obligado al pago lo hubiera solicitado al tiempo de presentar la autoliquidación extemporánea.

Sanciones por no presentar la declaración:

En caso de comprobación por parte de la Administración y quede justificada que no se ha presentado la autoliquidación, la sanción será de 200 € si es negativa o cero y de entre el 50% y el 150% del importe que se debió ingresar; sanción a la cual también se le podrán aplicar reducciones.

ITP para Barcos con Bandera Extranjera

El impuesto de transmisiones patrimoniales se aplica independientemente de la bandera del barco. Esto significa que, aun cuando la embarcación tenga bandera polaca, holandesa o de cualquier otro país, el comprador (si es residente fiscal en España) debe liquidar el ITP sobre el contrato de compraventa.

Documentación Necesaria

Para llevar a cabo el trámite del ITP, se requiere:

- DNI del comprador y del vendedor.

- Contrato de compraventa.

- Uno de los siguientes documentos que acredite las características de la embarcación:

- Documento de registro ordinario del Registro Marítimo Español (emitido por la Dirección General de la Marina Mercante).

- Hoja de asiento en el registro de buques.

- Certificado de permiso de navegación de la Capitanía Marítima.

Confíe en Nuestros Expertos

Confía en Avante Gestoría para simplificar y gestionar de forma profesional el impuesto de transmisiones patrimoniales en la compraventa de tu embarcación. Contáctanos y deja en nuestras manos la complejidad del trámite, para que puedas disfrutar de tu barco sin preocupaciones.