Impuesto de Transmisiones Patrimoniales (ITP) para Automóviles y motocicletas

Cuando adquieres un vehículo de segunda mano, la primera obligación es liquidar el Impuesto de Transmisiones Patrimoniales (ITP). Este impuesto se calcula en función del valor del contrato de compraventa y el valor fiscal del vehículo (según las “tablas de Hacienda”) y se liquida en la comunidad autónoma donde tenga domicilio el comprador.

¿Quién Debe Pagar el ITP?

La responsabilidad de presentar y liquidar el ITP recae en el comprador. Este impuesto solo se aplica cuando la operación se realiza mediante un contrato de compraventa sin IVA. En caso de que la transacción incluya IVA, no es necesario liquidar el ITP.

Modelos y Plazos de Presentación

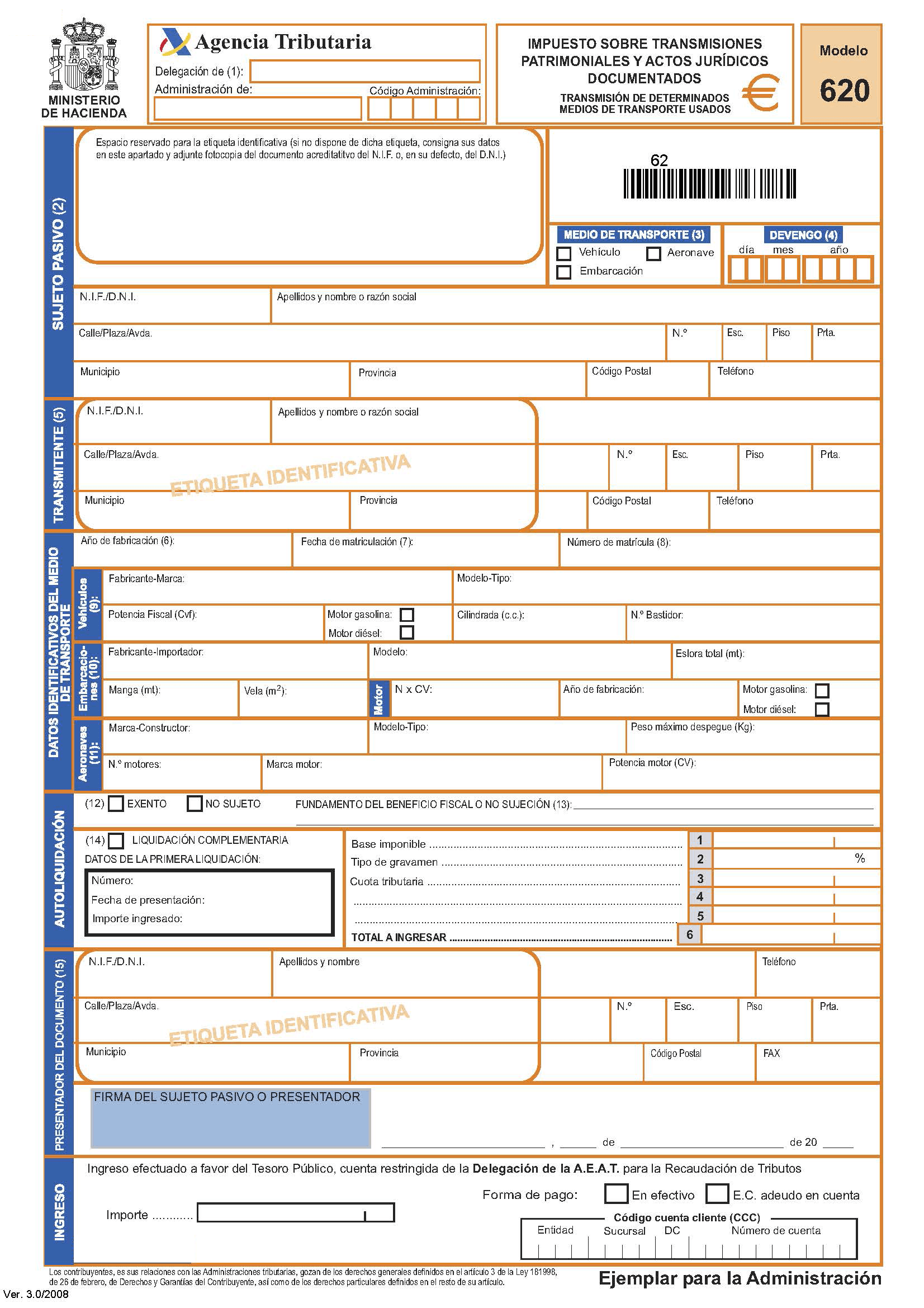

El ITP se presenta mediante diversos modelos, según la comunidad autónoma, siendo los más habituales el 620, 621, 623 o 600.

- Plazo de pago: Generalmente, el impuesto debe presentarse y abonarse en los 30 días siguientes a la firma del contrato. Algunas comunidades, como Andalucía, han ampliado este plazo a 2 meses (vigente desde el 1 de enero de 2022).

En Avante Gestoría ofrecemos un servicio integral de asesoramiento y gestión del ITP para vehículos. Somos una asesoría fiscal autorizada, colegiada y colaboradores sociales. Podemos encargarnos de:

- Cálculo, elaboración, presentación y pago del impuesto (modelos 620/621, entre otros).

- Gestionar el trámite como parte del servicio completo de transferencia de propiedad del vehículo.

Cálculo del ITP

Aunque hay excepciones. El impuesto se liquida sobre el valor del vehículo, que será el mayor entre:

- El precio de compraventa indicado en el contrato.

- El valor fiscal publicado anualmente en el BOE por el Ministerio de Hacienda (las “tablas de Hacienda”).

Si el valor fiscal es superior al precio contractual, se liquidará en base a este último. Ten en cuenta que la normativa impositiva puede variar ligeramente según la comunidad autónoma.

Tipos de Gravamen por Comunidad Autónoma

|

Comunidad Autónoma |

Tipo general |

Excepciones |

|

Andalucía |

4%. |

Turismos y todoterreno de potencia fiscal mayor a 15 CVf. 8%. Vehículos con la categoría ambiental 0 emisiones. 1%. |

|

Aragón |

4%. |

Turismos y todoterrenos mayor de 10 años. 0,00 €, 20,00 € o 30,00 € si la cilindrada es hasta 1.000, 1.500 o 2.000 respectivamente. |

|

Baleares (Islas) |

4%. |

Turismos y todoterreno de potencia fiscal mayor a 15 CVf. 8%. Ciclomotores. Exento. No presenta. Vehículos con la categoría ambiental 0 emisiones. 0%. Vehículos con la categoría ambiental ECO. 2%. |

|

Canarias (Islas) |

5,5%. |

Turismos y todoterrenos mayor de 10 años y no histórico. 40,00 €, 70,00 € o 115,00 € si la cilindrada es hasta 1.000, 1.500 o 2.000 respectivamente. |

|

Cantabria |

6%. |

Turismos y todoterrenos mayor de 10 años. 45,00 €, 60,00 € o 90,00 € si la cilindrada es hasta 999, 1.499 o 1.999 respectivamente. |

|

Castilla-La Mancha |

6%. |

No hay. |

|

Castilla y León |

5%. |

Turismos y todoterreno de potencia fiscal mayor a 15 CVf. 8% |

|

Cataluña |

5%. |

Ciclomotores. Exento. Vehículos no históricos y mayor de 10 años y su valor de tablas inferior a 40.000 € (valor nuevo). Exento. |

|

Ciudad Autónoma de Ceuta |

4%. |

Residentes. 2% |

|

Ciudad Autónoma de Melilla |

4%. |

Residentes. 2% |

|

Comunidad de Madrid |

4%. |

No hay. |

|

Comunidad foral de Navarra |

4%. |

Ciclomotores. Exento. Vehículos no históricos y mayor de 10 años y su valor de tablas inferior a 40.000 € (valor nuevo). Exento. |

|

Comunidad Valenciana |

6%. |

Vehículos hasta de 12 años y valor desde 20.000,00 €. 8%. Turismos y todoterrenos no históricos desde de 12 años y valor menor a 20.000,00 €. 40,00 €, 60,00 € o 140,00 € si la cilindrada es hasta 1.500, 2.000 o mayor respectivamente. Turismos y todoterrenos no históricos entre 5 y 12 años y valor menor a 20.000,00 €. 120,00 €, 180,00 € o 280,00 € si la cilindrada es hasta 1.500, 2.000, o mayor respectivamente. Motocicletas y ciclomotores no históricas desde de 12 años y valor menor a 20.000,00 €. 10,00 €, 20,00 €, 35,00 € o 55,00 € si la cilindrada es hasta 250, 550, 750 o mayor a 750 respectivamente. Motocicletas y ciclomotores no históricas entre 5 y 12 años y valor menor a 20.000,00 €. 30,00 €, 60,00 €, 90,00 € o 140,00 € si la cilindrada es hasta 250, 550, 750 o mayor respectivamente. |

|

Extremadura |

6%. |

Vehículos comerciales e industriales ligeros menor a 3.500 Kg MMA. 4%. Con alta actividad económica y sujeto a la misma. |

|

Galicia |

3%. |

Vehículos con categoría ambiental 0 emisiones, bicicletas, bicicletas de pedales con pedaleo asistido y vehículos de movilidad personal. 0%. Turismos y todoterrenos mayor de 15 años. 22,00 € o 38,00 € si la cilindrada es menor a 1.200 o 1.600 respectivamente. |

|

País Vasco |

Vizcaya. 4%. |

No hay. |

|

Guipúzcoa. 4%. |

No hay. |

|

|

Álava. 4%. |

No hay. |

|

|

Principado de Asturias |

4%. |

Turismos y todoterreno de potencia fiscal mayor a 15 CVf. 8% |

|

La Rioja |

4%. |

No hay. |

|

Región de Murcia |

4%. |

Vehículos con antigüedad menor a 12 años. 0,00 €, 30,00 €, 50,00 € o 75,00 € si la cilindrada es hasta 1.000, 1.500, 2.000 o mayor respectivamente. |

|

No residentes |

4%. |

No hay. |

Tipos impositivos de ITP para automóviles y motocicletas por comunidades autónomas.

Documentación Necesaria

Para llevar a cabo el trámite del ITP, se requiere:

- DNI del comprador y del vendedor.

- Contrato de compraventa.

- Ficha técnica.

Confíe en Nuestros Expertos

Confía en Avante Gestoría para simplificar y gestionar de forma profesional el impuesto de transmisiones patrimoniales en la compraventa de tu vehículo. Contáctanos y deja en nuestras manos la complejidad del trámite, para que puedas disfrutar de tu barco sin preocupaciones.